破綻しているはずなのに後期高齢者医療制度が成立したワケ

ではなぜ、保険本来の姿からかけ離れている後期高齢者医療制度が成立したのかというと、それはやはり、組合健保側、すなわち財界の意向が強く働いたからだと私は考えています。

前の老人保健制度では、国民健康保険の財政が悪化したため、被用者保険側、特に組合健保から多くの拠出金が投入されました。それが1990年代のことで、バブル景気がはじけたこともあって、組合健保の財政状況も急激に悪化していきます。

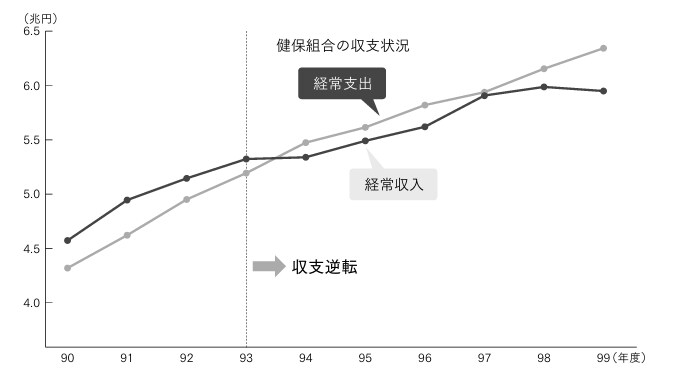

日本経済全体が完全な縮小局面に入っていき、1993年以降、正社員のリストラと非正規労働者の増加により、組合健保の加入者数も初めて減少に転じます【図表1】。その結果、経常支出が経常収入を上回るようになり、組合健保も財界も危機感を募らせていきます【図表2】。

そんな折も折、老人保健制度の拠出金が年々膨らんでいったため、ついに1999年頃、複数の健保組合が拠出金支払いを渋るようになり、2000年のあの経団連の提言につながっていったと考えられます。

要するに財界側は”金食い虫”である後期高齢者の医療保険を、自分たちの組合健保から完全に切り離したかったのでしょう。だからこそ、従来の被用者保険や国民健康保険とは完全に別立てで、新たな「後期高齢者医療制度」という医療保険を創設したかったのだと思われます。

財界や組合健保としても、一応の財政支援はしますが、最終的な結果責任は高齢者たちに押しつけ、「もし財政破綻したとしても、それは国と後期高齢者医療制度の責任であり、自分たちには関係ない」と突っぱねるつもりなのだと考えています。すなわち、後期高齢者医療制度は、財界や組合健保の財政に危機が及ばないための安全弁として創設された、といってもいいくらいです。

そしてそんな財界の言い分をのむ形になってしまったわが国の医療行政に対して、私は失望を禁じ得ません。

8/23(土)THE GOLD ONLINE フェス2025 SUMMER 連動企画

「THE GOLD ONLINE 川柳コンテスト」作品募集!

※募集期間:6月1日~8月13日